Spis treści

Tańsze finansowanie inwestycji biurowych, spadek poziomu pustostanów, wzrost wydawanych pozwoleń na budowę biur, czy rosnące zatrudnienie w zawodach opartych na wiedzy to tylko część zmian, które mogą odmienić obraz rynków biurowych w Polsce. Po kilku chudszych latach biura mogą wchodzić w nową fazę. Coraz więcej wskazuje na to, że kolejne lata mogą przynieść poprawę koniunktury – ocenia polska firma doradcza BNM – Real Estate Advisory.

Spore pustostany i popytowa flauta? Taki stan trwał na wielu rynkach biurowych w Polsce nawet kilka lat. Było to pokłosiem przejścia wielu firm na pracę zdalną i hybrydową. Lata jednak mijały i pierwotny zachwyt nad pracą z domu ustępował świadomości, że nadmierne poleganie na formule zdalnej ma swoją cenę: słabszą integrację zespołów, trudniejsze wdrażanie nowych pracowników, gorszy przepływ informacji i mniejszą spontaniczność współpracy.

Rynek biurowy zmienił się dwa razy w ciągu kilku lat

Sektor zaliczył więc w ciągu zaledwie kilku lat dwie fale fundamentalnych zmian. W tak krótkim czasie biura przeszły coś na kształt heglowskiej triady. Tezą była praca stacjonarna, w której biuro stanowiło naturalne centrum życia firmy nierzadko przyjmując formę „fabryki biurek”. Pandemia przyniosła jednak antytezę — masową pracę zdalną i przekonanie, że wiele zadań da się wykonywać równie dobrze, a nawet lepiej z domu.

Jak to jednak zwykle bywa – po kilku latach coraz wyraźniej wyłania się z tego wszystkiego synteza, czyli model hybrydowy, który łączy elastyczność pracy zdalnej z tym, co najlepiej działa w biurze — spotkaniami, współpracą, sprawniejszym zarządzaniem zespołem i budowaniem kultury organizacyjnej. Zmieniło się ponadto to, że biuro nie jest już tylko wizytówką firmy, ale ma przyciągać ludzi jakością miejsca, a nie tylko obowiązkiem obecności. To wpływa zarówno na zgłaszany przez najemców popyt, jak i na to, czego poszukują.

1. Ubywa pustych biur w większości miast

Efekt jest taki, że chude lata na rynku biurowym wydają się już być za nami. W Warszawie, Trójmieście, Krakowie czy Łodzi poprawa trwa już od co najmniej kilku kwartałów. Na to wskazywać mogą spadające wskaźniki pustostanów. Gorzej jest w Katowicach, Poznaniu i Wrocławiu, gdzie wg danych przytaczanych przez PKO BP zbyt wcześnie jest jeszcze, aby obwieścić spadkowy trend poziomu pustostanów. Do tego wciąż w Katowicach, Krakowie, Łodzi czy Wrocławiu nawet co piąty metr jest niewynajęty.

Trudno jednak nie zauważyć przewagi danych sugerujących spadek pustostanów, co można interpretować jako sygnał poprawy koniunktury. Najdalej sprawy zaszły w Warszawie – szczególnie w najlepszych lokalizacjach, gdzie brak podaży zaczyna realnie doskwierać.

Trzeba mieć świadomość, że w przypadku biur nie ma jednej uniwersalnej granicy równowagi, po której przekroczeniu od razu możemy mówić o rynku właściciela lub o rynku najemcy. Standardem jest porównywanie poziomu pustostanów z tzw. naturalnym poziomem pustostanów, czyli takim, przy którym czynsze są stabilne. Problem w tym, że ten naturalny poziom pustostanów jest charakterystyczny dla danego rynku i zmienia się w czasie.

W praktyce na dużych, płynnych i podażowo ograniczonych rynkach — zwłaszcza w stołecznych centrach biznesowych — równowaga może występować już przy kilku procentach wolnej powierzchni. Nawet taki bufor daje najemcom realny wybór. Na mniejszych, mniej płynnych albo bardziej spekulacyjnych rynkach regionalnych naturalny poziom pustostanów bywa wyższy i może sięgać kilkunastu procent. Powód? Przy mniejszej ofercie pojedyncza nowa inwestycja mocniej wpływa na wzrost poziomu pustostanów. Do tego na rynkach regionalnych trudniej wynająć powierzchnię z wyprzedzeniem (pre-let), a popyt jest bardziej skoncentrowany – ze względu na mniejszą liczbę potencjalnych najemców. Dlatego 10% pustostanów w centrum Warszawy i 10% w mieście regionalnym to zupełnie inna sytuacja. W centrum Warszawy byłby to wynik wskazujący na rynek najemcy, a w mieście regionalnym częściej mówilibyśmy o równowadze lub nawet przewadze właścicieli.

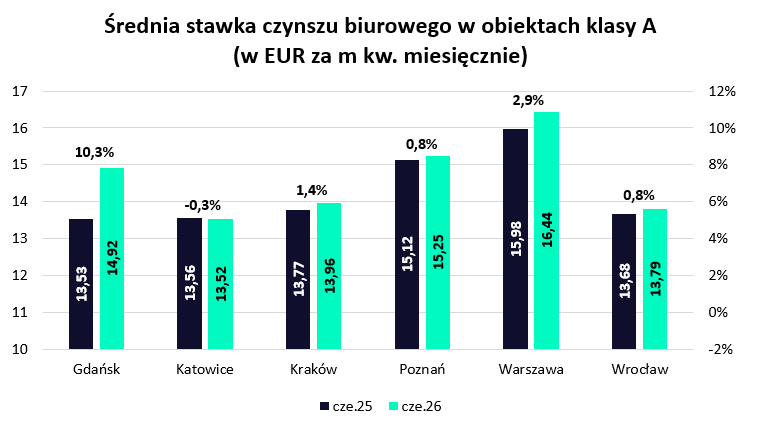

2. Stołeczne czynsze w górę

I choć w wielu przypadkach poziom pustostanów nie sygnalizuje jeszcze problemów z dostępną powierzchnią, to i tak stopniowo stawki za wynajem idą w górę. Szczególnie widać to w topowych stołecznych lokalizacjach, gdzie zgodnie z danymi PKO BP pod koniec 2025 roku przeciętna stawka efektywnego czynszu wzrosła w ciągu roku nawet o około 1/5. Z danych BNM wynika jednak, że w skali całej stolicy zmiany były znacznie mniej dynamiczne. W czerwcu średnie stawki ofertowe w biurowcach klasy A były w Warszawie o około 3% wyższe niż rok wcześniej. W najświeższych danych BNM wyraźnie rzuca się w oczy również ponad 10-proc. wzrost średnich stawek w Gdańsku. Jest to jednak w większym stopniu zasługa powiększenia oferty droższych powierzchni niż realnych podwyżek stawek. Na pozostałych rynkach regionalnych podwyżki czynszów były raczej symbolicznej skali, a w Katowicach BNM notuje ledwie zauważalną korektę stawek, które w czerwcu 2026 roku były o 0,3% niższe niż rok wcześniej.

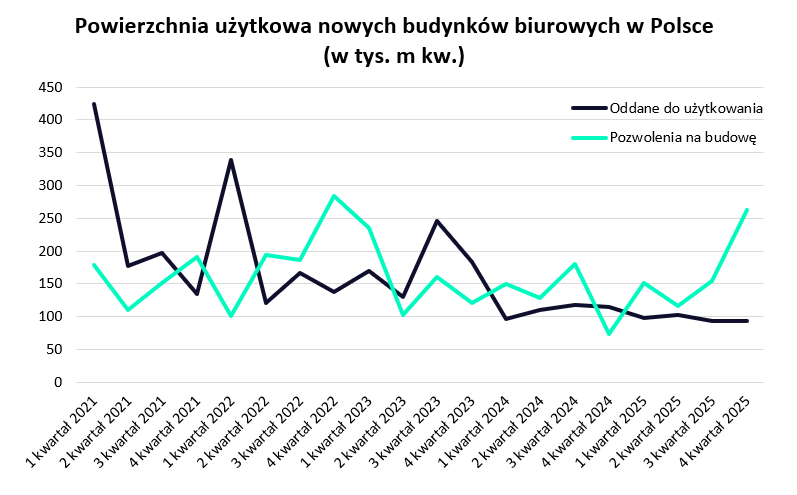

3. Wzrost wydawanych pozwoleń na budowę

Ograniczenie niewynajętych powierzchni, wzrost stawek za wynajem i powolna poprawa warunków finansowania inwestycji biurowych nie uszły uwadze deweloperów działających na tym rynku. Skutkowało to bardzo wyraźną poprawą w obszarze wydawanych pozwoleń na budowę nowych budynków biurowych. Decyzje administracyjne wydawane w czwartym kwartale 2025 roku pozwalały na rozpoczęcie budowy ponad ćwierć miliona m kw. nowej powierzchni. Takich wyników nie notowaliśmy od kilku lat.

Przy tym trzeba mieć świadomość, że samo uzyskanie decyzji pozwalającej na rozpoczęcie budowy nie musi oznaczać faktycznego „wbicia łopaty”, ale daje deweloperom potencjał do działania. To już warta odnotowania zmiana po kwartałach, w których procesy inwestycyjne były wstrzymywane lub wprost odkładane na półkę. W efekcie obserwowane dziś jaskółki ożywienia – nawet jeśli doprowadzą do ponownego rozpoczynania budowy nowych biur, to na efekty trzeba będzie czekać nawet kilka lat. Jeśli więc postępujące ożywienie popytu stawać się będzie faktem, to coraz poważniejszym problemem będzie brak jakościowej powierzchni biurowej.

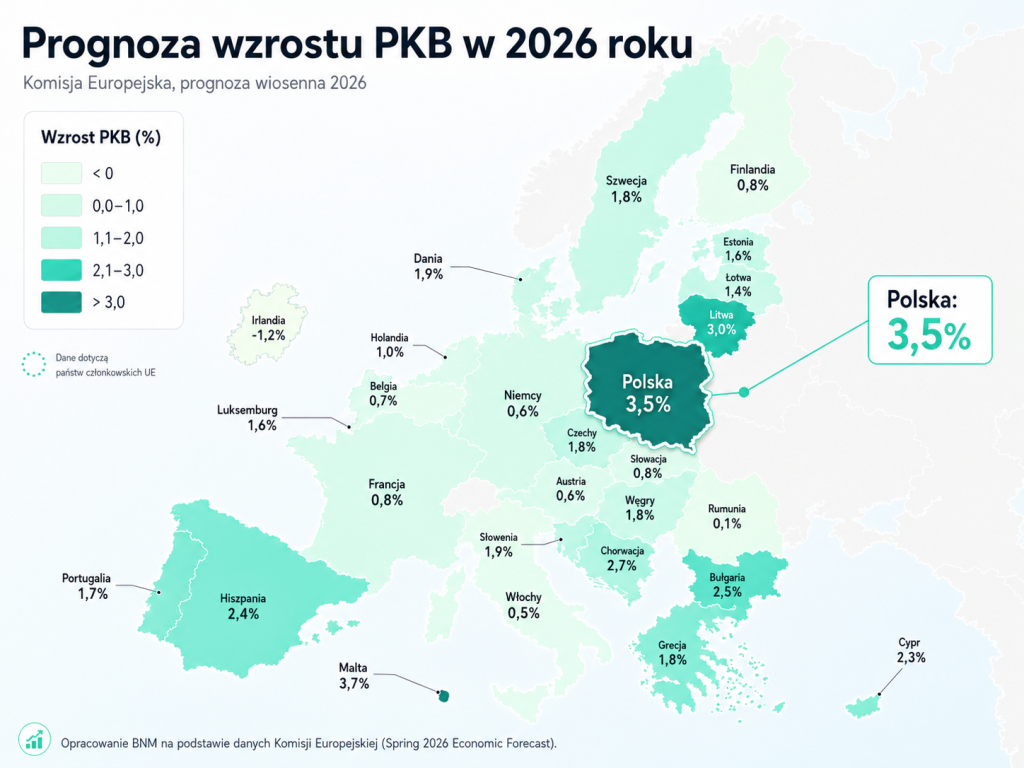

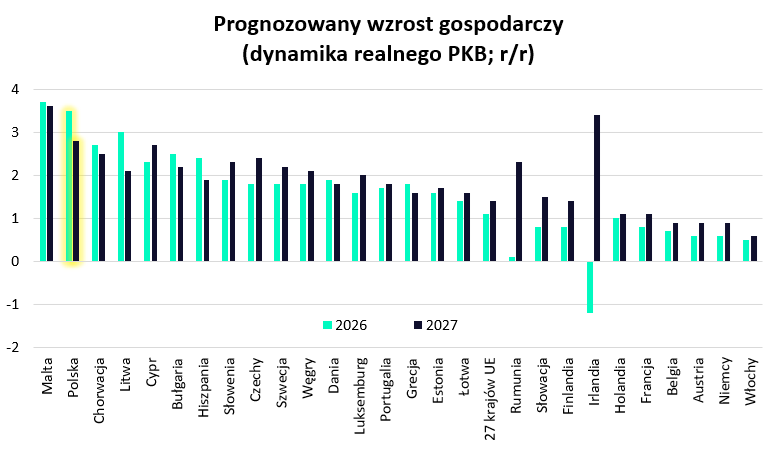

4. Solidne prognozy wzrostu PKB

Scenariusz, w którym popyt na biura stopniowo wchłaniać będzie dostępną na rynku niewynajętą powierzchnię wspierają także prognozy dotyczące wzrostu PKB. Pod tym względem Polska ma być w najbliższych latach w europejskiej czołówce. Z wiosennych predykcji opublikowanych przez Komisję Europejską wynika, że rodzima gospodarka będzie w latach 2026-27 rosła niemal najszybciej w Europie. Wyprzedzić mają nas tylko Maltańczycy. Spory wzrost gospodarczy sprzyjać powinien tworzeniu miejsc pracy i zapotrzebowaniu na powierzchnię biurową.

5. Wzrost liczby pracowników biurowych

Warto mieć przy tym jednak świadomość, że tak jak prognozy PKB pokazują ogólną temperaturę gospodarki, tak dla rynku biurowego ważniejszy jest inny termometr – zatrudnienie w sektorach biurowych. Chodzi tu o liczbę pracowników w takich sektorach jak finanse, IT, usługi profesjonalne, centra usług biznesowych czy obsługa nieruchomości. To między innymi zatrudnienie w tych sektorach decyduje o tym na ile powierzchni biurowej firmy zgłaszają zapotrzebowanie. W tym kontekście warte uwagi są więc prognozy Cedefop dla Polski. Jest to unijna agencja zajmująca się rynkiem pracy.

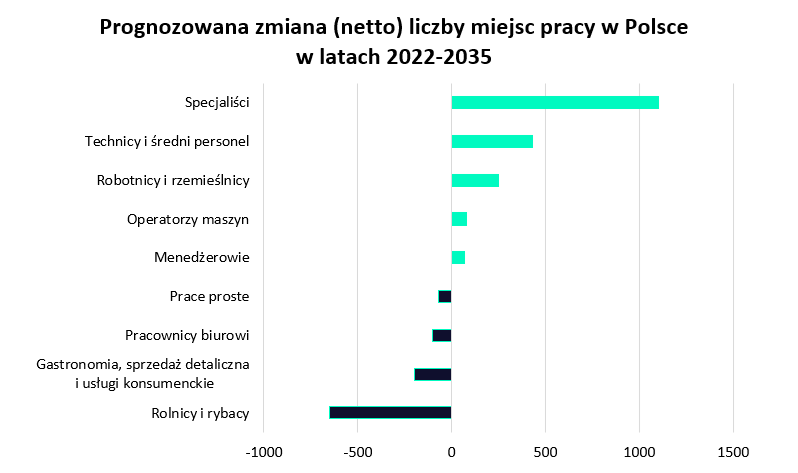

Według raportu „Poland – 2025 Skills Forecast” zatrudnienie w Polsce ma wzrosnąć między 2022 a 2035 r. o ok. 900 tys. osób. Kluczowe jest jednak to, że wzrost ten ma być skoncentrowany w dużej mierze w zawodach bliższych gospodarce wiedzy. Z wykresów Cedefopu wynika, że liczba specjalistów ma wzrosnąć o ok. 1,1 mln osób, a techników i innego średniego personelu o ponad 0,4 mln osób. Po uwzględnieniu niewielkiego wzrostu wśród menedżerów i spadku liczby klasycznych pracowników biurowych daje to ok. 1,5 mln osób w grupach zawodowych, które przynajmniej częściowo mogą być związane z pracą biurową.

Nie oznacza to oczywiście 1,5 mln nowych pracowników biurowych. W tych grupach są też nauczyciele, lekarze, inżynierowie terenowi czy technicy pracujący poza biurami. Nawet jednak po takim odfiltrowaniu dane Cedefopu sugerują, że w Polsce może przybywać kilkadziesiąt tysięcy pracowników biurowych rocznie.

To tworzy strukturalne wsparcie dla popytu na powierzchnię biurową. Nie należy go jednak przeliczać mechanicznie na metry, bo relację między zatrudnieniem a powierzchnią osłabiają praca hybrydowa, współdzielone stanowiska i lepsze wykorzystanie istniejących biur. Dlatego bardziej realistycznie można mówić o potencjale rzędu ok. 100–300 tys. m kw. dodatkowego popytu rocznie w skali kraju, a nie o milionach metrów wynikających z prostego przemnożenia liczby nowych pracowników przez np. 10 m kw. powierzchni biurowej na osobę.

Co przy okazji warto odnotować, to w prognozie Cedefopu spada liczba klasycznych pracowników biurowych, ale mocno rośnie liczba specjalistów oraz techników i innego średniego personelu. To sugeruje, że potencjalny popyt na biura będzie w większym stopniu generowany przez bardziej specjalistyczne stanowiska oparte na wiedzy niż przez tradycyjną administrację biurową.

Sprawdź, w czym jeszcze możemy pomóc

Działamy na wielu płaszczyznach

Najemcy

Wynajmującego

Markets